🏠PER > Transfert

Comment transférer son PER ?

Les raisons de transférer un PER existant vers un nouveau PER sont nombreuses. Comment cela se passe-t-il dans la pratique, quelles sont les précautions à prendre et quels sont les frais ?

Partager

Comment transférer son plan d'épargne retraite ?

Le transfert d'un PER à un autre PER n'est pas toujours simple. En effet, il existe des "anciens" PER (PER Madelin, PERP, ...) et des contrats issus de la Loi Pacte de 2019 (PERin, PERCO, PER entreprise). Il existe aussi des contrats avec des versements volontaires (PER individuel) et d'autres avec des versements obligatoires (PER entreprise, PERCO).

Les différents types de versements n'offrent pas les mêmes avantages fiscaux et les mêmes possibilités de sortie de l'épargne. La loi PACTE ayant été conçue notamment pour faciliter les transferts de PER, une logique de compartiments a été mise en place au sein des PER.

Les anciens PER peuvent donc être transférés sur les nouveaux PER et les transferts entre nouveaux PER sont aussi possibles (avec parfois des conditions et des contraintes).

En pratique, pour effectuer un transfert de PER, voici les étapes à respecter :

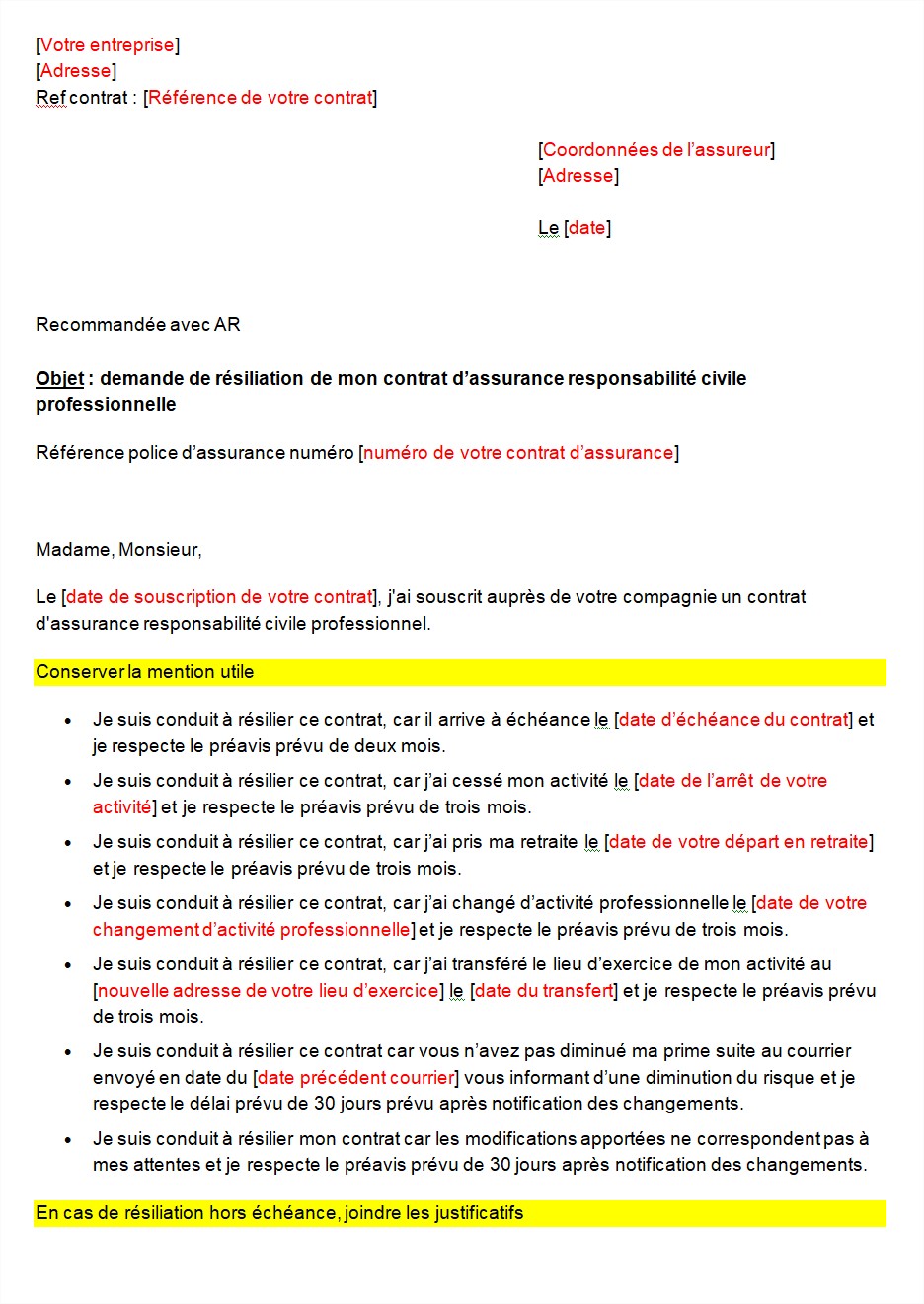

- Ouvrir le nouveau PER sur lequel l'ancien PER sera transféré

- Envoyer une lettre recommandée avec accusé de réception au gestionnaire du PER à transférer (voir notre modèle de letttre). Le gestionnaire de l'ancien PER dispose de 3 mois pour vous remettre la valeur de transfert (frais déduits)

- Attendre la fin du délai de renonciation : le gestionnaire vous envoie la valeur de transfert du PER. Un délai de renonciation d'un mois démarre alors pendant lequel vous pouvez contester la valeur de transfert (frais, performances, ...).

- Le PER est transféré. Le gestionnaire du précédent PER a 1 mois pour transférer le PER à l'issue de la fin de la période de renonciation.

Le transfert d'un PER peut prendre jusqu'à 6 mois.

Quels frais lors d'un transfert de PER ?

Sur les nouveaux PER, les frais de transferts sont de 1% de l'épargne constituée si le transfert a lieu les cinq premières années du contrat, puis les frais nuls à compter de la date du 1er versement du plan.

Sur les anciens PER, les frais peuvent être différents. Par exemple sur un PERP, les frais ne peuvent pas excéder 5% et sont obligatoirement nuls après 10 ans.

Avant de transférer un PER, il faut aussi prêter attention aux frais sur le nouveau PER et notamment aux frais de versements, certains PER pouvant appliquer jusqu'à 5% de frais ! Vérifiez également que les frais de transferts entrants sont nuls (c'est généralement le cas).

💡 Astuce Insurly

Le transfert sortant peut coûter jusqu'à 5% de l'épargne constituée ! Certains PER peuvent vous rembourser une partie des frais de transfert sortant. Utile pour diminuer le coût de l'opération de transfert.

Modèle de lettre de transfert de PER

Si le gestionnaire de l'ancien PER ou si le nouveau PER n'ont pas de lettre de transfert de PER, vous pouvez utiliser notre modèle ci-dessous. N'oubliez pas de joindre une pièce d'identité en cours de validité à votre lettre de transfert :

Transfert vers un PER individuel

Transfert d'un PERCO vers PER individuel

Si le salarié quitte son entreprise et se retrouve non salarié ou dans une entreprise n'ayant pas de PER, un transfert vers un PER individuel peut être effectué. Les sommes sont alimentées dans le compartiment 2 du PER individuel.

Transfert d'un PER individuel vers un PER individuel

Il est tout à fait possible de transférer un PER individuel vers un autre PER individuel. Attention toutefois, si le contrat à transférer est en cours d'adhésion, le délai de renonciation doit être expiré pour que le transfert puisse se faire. Attention aussi aux frais de transfert si le contrat a moins de 5 ans : 1% de l'épargne transféré. Après 5 ans, aucun frais de transfert n'est appliqué.

Transfert d'un ancien PERP vers un PER individuel

Ce transfert peut être avantageux car un PERin offre plusieurs avantages par rapport au PERP :

- La possibilité de sortir 100% en capital

- Davantage de cas de sorties anticipées, notamment l'achat d'une résidence principale ou l'expiration des droits au chômage sans que la perte d'emploi soit involontaire (les ruptures conventionnelles fonctionnent donc)

- Davantage de titres accessibles : unités de compte, SCI, titres vifs, ...

- En cas de décès avant 70 ans, les héritiers peuvent bénéficier du capital et non d'une rente

- La sortie en capital est taxée à l'IR (il est donc préférable de fractionner sa sortie en capital)

- Les frais de transfert peuvent être élevés (jusqu'à 5% du montant transféré)

- Taxation à l'IFI des actifs immobiliers (SCPI, SCI)

- Sur une sortie en capital, la fiscalité peut être plus importante sur le PER que sur le PERP

- L’expiration des droits de l’assuré aux allocations d’assurance chômage

- La cessation d’activité non salariée de l’assuré à la suite d’un jugement de liquidation judiciaire

- L’invalidité de l’assuré correspondant au classement dans les 2ème ou 3ème catégories

- Le décès du conjoint ou du partenaire lié par un PACS

- Le surendettement de l’assuré.

L'achat d'une résidence principale ne fait pas partie des cas de déblocage d'un PERP, contrairement au nouveau PER individuel pour lequel cela est possible.

Transfert d'un PER Madelin vers un PER individuel

- La possibilité de sortir 100% en capital

- Davantage de cas de sorties anticipées, notamment l'achat d'une résidence principale ou l'expiration des droits au chômage sans que la perte d'emploi soit involontaire (les ruptures conventionnelles fonctionnent donc)

- Aucun versement minimum obligatoire

- Même plafond de déduction des versements

- En cas de décès avant 70 ans, les héritiers peuvent bénéficier du capital et non d'une rente

Transfert d'un PER Article 83 vers un PER individuel

C'est possible lorsque le titulaire du PER n'est plus salarié de l'entreprise. Ce choix n'est pas toujours pertinent car les versements obligatoires restent dans le compartiment 3 du PER individuel et ne peuvent être sortis sous forme de capital mais uniquement en rente. Le transfert peut donc être justifié dans le but d'une meilleure gestion, des frais moins élevés ou un accès à une gestion libre par exemple.

Si le salarié a effectué des versements volontaires, il peuvent être transférés dans le compartiment 1 du nouveau PER individuel et peuvent être sorties sous forme de capital.

Si l'assureur n'est pas en mesure d'identifier la décomposition des versements, tout le PER Article 83 sera transféré vers le compartiment 3 du nouveau PER. Les sommes dans le compartiment 3 d'un PER individuel ne peuvent pas être sorties pour l'achat d'une résidence principale.

Transfert vers un PER d'entreprise

Un salarié quittant une entreprise peut transférer son PER d'entreprise de l'ancienne entreprise vers la nouvelle. Le PER ayant trois compartiments distrincts selon l'origine des fonds, les sommes transférées se feront de compartiment à compartiment.

Transfert de PER Individuel vers PER collectif : un titulaire d'un PERin embauché dans une entreprise ayant un PER collectif peut demander un transfert vers le PER collectif de l'entreprise. Le transfert est aussi possible si le gestionnaire du PER change à l'initiative de l'entreprise.

Transférer son assurance vie vers un PER

Le transfert (ou rachet) d'une assurance vie vers un PER est possible mais sous conditions :

- Il doit être fait avant la date limite du 31 décembre 2022

- La totalité des sommes issues du rachat doivent être reversées sur le PER avant le 31 décembre de l'année en cours

- Les sommes doivent être issues d'un contrat d'assurance vie de 8 ans et plus

- Le titulaire de l'assurance vie doit être à plus de 5 ans de l'âge légal de départ à la retraite, soit moins de 57 ans

Le transfert ouvre droit à un abattement des plus values de 4600€ pour un célibataire et 9200€ pour un couple. Cet abattement est doublé lorsque le rachat est suivi d'un investissement dans un PER (donc jusqu'à 18400€ pour un couple). Les prélèvements sociaux de 17.2% restent applicables.

En plus de l'abattement sur les plus value, le transfert de l'assurance via vers un PER ou également droit à une déductibilité à l'entrée pour les sommes versées dans le PER (dans la limite du plafond de déductibilité). Ces versements sont considérés comme des versements standards.

Pourquoi transférer son PER ?

Les raisons de transférer un PER sont nombreuses :

- Le PER actuel n'affiche pas les performances espérées

- Les frais de versement sont trop importants et vous souhaitez basculer sur un PER moins gourmand en frais

- Les frais de gestion sont trop importants et réduisent condisérablement la performance

- La performance du fonds euro n'est pas assez élevée

- Le service commercial du PER n'est pas à la hauteur en terme de réactivité et de conseils

- Les supports d'investissements ne sont pas assez diversifiés ou ne vous permettent pas d'investir dans certaines unités de comptes et dans certains secteurs que vous affectionnez

- Les modalités de sortie du PER actuel ne sont pas intéressantes, que ce soit pour le capital fractionné ou les options de rentes possibles

Transfert et notion de compartiments dans le PER

Avant de se pencher sur un transfert de PER, il est important de comprendre la logique de compartiments des PER. Tous les types de PER ont chacun 3 compartiments distincts qui ont leur propre fiscalité et leurs propres règles de sortie.

Ces compartiments sont alimentés de différentes manières, et le transfert peut se faire de compartiment à compartiment entre contrats de plans d'épargne retraite. Transférer d'un compartiment à l'autre n'est généralement pas possible car ces compartiments n'ont pas la même fiscalité à l'entrée et à la sortie ou les mêmes avantages fiscaux. Ainsi un transfert d'un PER collectif (alimenté par des versements obligatoires et volontaires du salarié) ne peut pas être alimenté dans le même compartiment de versements volontaires d'un PER individuel.

- Le compartiment 1 : alimenté par les versements volontaires (ouvrant droit à une réduction d'impôt) de l'épargnant. En ouvrant un PER individuel, les versements atterrisent dans ce compartiment. Possibilités de sortie : 100% capital, capital fractionné ou rente.

- Le compartiment 2 : versements volontaires du salarié (PER entreprise), intéressement, participation et abondement de l'employeur, compte épargne-temps, monétisation des jours de repos non pris (max 10j/an). Possibilités de sortie : 100% capital, capital fractionné ou rente.

- Le compartiment 3 : versements obligatoires du salarié, versements obligatoires de l'employeur, compte-épargne temps, jours de repos non posés (max 10j/an). Possibilité de sortie : rente uniquement.

PER d'origine | vers le compartiment 1 (versements volontaires) |

|---|---|

PERin | Oui ✅ |

PERP (ancien PERin) | Oui ✅ |

PER Madelin | Oui ✅ |

PERE (art. 83) | Sous conditions* |

PER Collectif | Oui ✅ |

PER Obligatoire | Oui ✅ |

PREFON | Oui ✅ |

(*) Le transfert d'un PER article 83 (PERE) vers un PER individuel est possible si le salarié a quitté l'entreprise dans laquelle le PER article 83 a été ouvert. Les versements volontaires facultatifs (VIF) du PER Article 83 sont affectés au PER individuel, tandis que les versements obligatoires sont affectés au compartiment 3 (cotisations obligatoires).

PER d'origine | vers compartiment 2 (versements obligatoires) |

|---|---|

PERin | Non 🚫 |

PERP (ancien PERin) | Non 🚫 |

PER Madelin | Non 🚫 |

PERE (art. 83) | Non 🚫 |

PER Collectif | Oui ✅ |

PER Obligatoire | Oui ✅ |

PREFON | Non 🚫 |

PER d'origine | vers le compartiment collectif (versements volontaires du salarié) |

|---|---|

PERin | Non 🚫 |

PERP (ancien PERin) | Non 🚫 |

PER Madelin | Non 🚫 |

PERE (art. 83) | Oui ✅ |

PER Collectif | Oui ✅ |

PER Obligatoire | Oui ✅ |

PREFON | Non 🚫 |

FAQ

![]() Insurly est un comparateur et courtier digital 100% en ligne. Insurly est inscrit comme courtier en assurance à l'ORIAS sous le numéro 19007909.

Insurly est un comparateur et courtier digital 100% en ligne. Insurly est inscrit comme courtier en assurance à l'ORIAS sous le numéro 19007909.